नई दिल्ली15 घंटे पहले

- कॉपी लिंक

स्टेट बैंक ऑफ इंडिया (SBI) ने लोन की ब्याज दरों में 0.25% की कटौती की है। इस कटौती के बाद SBI से सभी तरह के लोन लेना अब सस्ता हो गया है। अब SBI की होम लोन की ब्याज दर सालाना 7.25% से शुरू होंगी।

RBI ने हाल ही में रेपो रेट को 5.50% से घटाकर 5.25% किया है। जिसके बाद बैंकों ने भी FD और लोन की ब्याज दरों में कटौती शुरू कर दी है। इससे पहले एचडीएफसी बैंक और पंजाब नेशनल बैंक सहित 5 बड़े बैंकों ने होम लोन की ब्याज दरों में 0.25% तक कटौती की थी।

ये हैं होम लोन की नई ब्याज दरें

| बैंक | ब्याज दर |

| बैंक ऑफ इंडिया | 7.10% से शुरू |

| बैंक ऑफ महाराष्ट्र | 7.10% से शुरू |

| पंजाब नेशनल बैंक | 7.20% से शुरू |

| SBI | 7.25% से शुरू |

| बैंक ऑफ बड़ौदा | 7.45% से शुरू |

| HDFC | 7.90% से शुरू |

क्रेडिट स्कोर सहित कई बातों पर निर्भर करती है ब्याज दर आपको होम लोन किस ब्याज दर पर मिलेगा ये आपके क्रेडिट स्कोर, लोन-टू-वैल्यू रेशियो, लोन अमाउंट और टेन्योर जैसी बातों पर निर्भर करती हैं। ऐसे में मान लीजिए पहले आपके लिए बैंक की होम लोन ब्याज दर 8% थी जो 0.25% की कटौती के बाद 7.75% रह जाएगी।

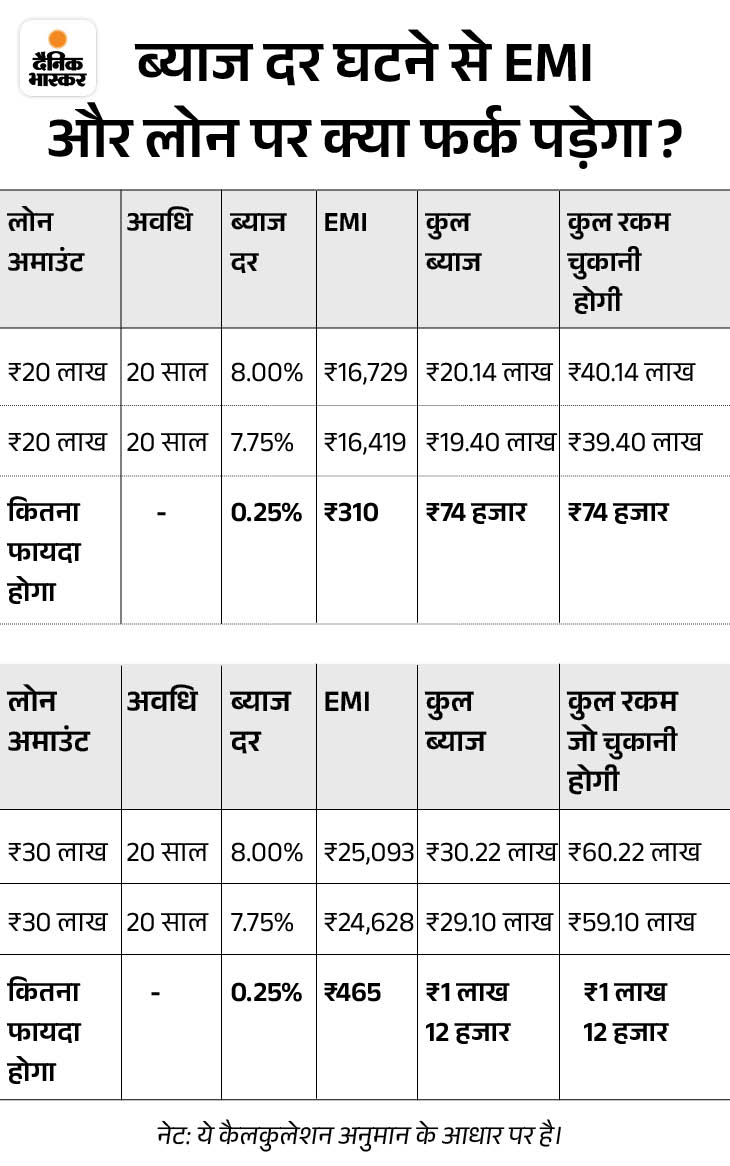

कटौती के बाद 20 साल के ₹20 लाख के लोन पर ईएमआई 310 रुपए तक घट जाएगी। इसी तरह ₹30 लाख के लोन पर ईएमआई 465 रुपए तक घट जाएगी। नए और मौजूदा ग्राहकों दोनों को इसका फायदा मिलेगा।

इस ब्याज दर कटौती का फायदा उन सभी लोगों को होगा, जिनके लोन रेपो लिंक्ड लेंडिंग रेट (RLLR) से जुड़े हैं…

- नए लोन लेने वालों के लिए: अगर आप नया होम लोन लेने की सोच रहे हैं, तो अब आपको कम ब्याज देना होगा। उदाहरण के लिए SBI नए होम लोन की ब्याज दर पहले 7.50% से शुरू होती थी अब ये घटकर करीब 7.25% हो जाएगी।

- पुराने लोन वालों के लिए: जिन लोगों ने पहले से RLLR से जुड़ा फ्लोटिंग रेट होम लोन लिया है, उनकी ब्याज दर भी अगले रीसेट पीरियड में कम हो जाएगी। इससे या तो उनकी EMI कम होगी, या लोन की अवधि घट जाएगी। अगर लोन फिक्स्ड रेट से जुड़ा है, तो फायदा नहीं मिलेगा।

अगर रेपो रेट कम होता है, तो RLLR भी घट जाता है RLLR के आधार पर बैंक अपने लोन की ब्याज दर तय करते हैं। अगर रेपो रेट कम होता है, तो RLLR भी कम हो जाता है, और लोन की ब्याज दरें भी घट जाती हैं। RLLR में बैंक रेपो रेट के ऊपर अपना एक मार्जिन जोड़ता है, ताकि उनके खर्चे और मुनाफा कवर हो सके।

उदाहरण:

- मान लीजिए रिजर्व बैंक का रेपो रेट 5.25% है और बैंक 2.25% मार्जिन जोड़ता है, तो RLLR 7.50% हो जाएगा।

- ब्याज दर तय करने के लिए RLLR में क्रेडिट रिस्क प्रीमियम जोड़ा जाता है, जो क्रेडिट प्रोफाइल पर बेस्ड होता है।

- अगर RLLR 7.50% है और आपका क्रेडिट रिस्क प्रीमियम 0.5% है, तो आपकी होम लोन की ब्याज दर होगी 8%।

अब दो जरूरी सवालों के जवाब…

1. सवाल: क्या पुराने और नए लोन दोनों पर समान फायदा मिलेगा?

जवाब: RBI के नियमों के मुताबिक, फ्लोटिंग रेट लोन को रेपो रेट के हिसाब से समय-समय पर रीसेट करना जरूरी है। इसका मतलब है कि जिन लोगों ने पहले से लोन लिया है, उनकी ब्याज दर अपने आप कम हो जाएगी, क्योंकि बैंक को रेपो रेट के घटने का फायदा देना पड़ता है। लेकिन, नए लोन लेने वालों को शायद पूरा फायदा न मिले। ऐसा इसलिए, क्योंकि बैंक अपने मुनाफे को बचाने के लिए रेपो रेट के ऊपर जो अतिरिक्त मार्जिन यानी, स्प्रेड जोड़ते हैं, उसे बढ़ा सकते हैं।

2. सवाल: क्या पुराने लोन वाले फिक्स्ड से फ्लोटिंग में स्विच कर सकते हैं?

जवाब: अगर आपका लोन MCLR या फिक्स्ड रेट से जुड़ा है, तो आप बैंक से बात करके इसे RLLR में स्विच कर सकते हैं। हालांकि, इसके लिए कुछ फीस देनी पड़ सकती है। अगर आपका लोन अभी शुरुआती सालों में है, तो स्विच करने से लंबे समय में ब्याज की बचत हो सकती है।

इस साल 3 बार घटा रेपो रेट, 1% की कटौती हुई RBI ने फरवरी में हुई मीटिंग में ब्याज दरों को 6.5% से घटाकर 6.25% कर दिया था। मॉनेटरी पॉलिसी कमेटी की ओर से ये कटौती करीब 5 साल बाद की गई थी। दूसरी बार अप्रैल में हुई मीटिंग में भी ब्याज दर 0.25% घटाई गई। अब तीसरी बार दरों में कटौती हुई है। यानी, मॉनेटरी पॉलिसी कमेटी ने तीन बार में ब्याज दरें 1% घटाई हैं।

होम लोन लेते समय इन 3 बातों का रखें ध्यान

1. प्री-पेमेंट पेनल्टी की जानकारी जरूर लें कई बैंक समय से पहले लोन अदा करने पर पेनल्टी लगाते हैं। ऐसे में बैंकों से इस बारे में पूरी डिटेल ले लें, क्योंकि समय से पहले लोन अदा करने पर बैंकों को उम्मीद के मुताबिक कम ब्याज मिलता है। ऐसे में उनकी ओर से कुछ टर्म एडं कंडीशन लगाए जाते हैं। इसलिए होम लोन लेते वक्त इस बारे में पूरी जानकारी हासिल कर लें।

2. अपने सिबिल स्कोर का ध्यान रखें सिबिल स्कोर से व्यक्ति की क्रेडिट हिस्ट्री का पता चलता है। पर्सनल लोन के मामले में बैंक आवेदक का सिविल स्कोर जरूर देखते हैं। क्रेडिट स्कोर कई खास क्रेडिट प्रोफाइलिंग कंपनियों की तरफ से तय किया जाता है।

इसमें यह देखा जाता है कि आपने पहले लोन लिया है या क्रेडिट कार्ड आदि का इस्तेमाल किस प्रकार किया है। किसी भी व्यक्ति का क्रेडिट स्कोर रीपेमेंट हिस्ट्री, क्रेडिट इस्तेमाल का अनुपात, मौजूदा लोन और बिलों के समय पर पेमेंट से पता चलता है।यह स्कोर 300-900 की रेंज में होता है, लेकिन 700 या उससे ज्यादा के स्कोर को कर्जदाता अच्छा मानते हैं।

3. ऑफर्स का रखें ध्यान बैंक समय- समय पर लोन लेने वालों को बेहतर ऑफर्स उपलब्ध कराते रहते हैं। ऐसे में आप लोन लेने से पहले सभी बैंकों के ऑफर्स के बारे में पता कर लें। क्योंकि जल्दबाजी में लोन लेना आपके लिए गलत साबित हो सकता है। लोन लेने से पहले सही से छानबीन कर लें।

Source: https://www.bhaskar.com/business/news/sbi-bank-home-loan-interest-rate-cut-2025-update-emi-calculator-136683204.html