[ad_1]

30 मिनट पहलेलेखक: गौरव तिवारी

- कॉपी लिंक

वो कहावत है न कि ‘मुसीबत किसी भी वक्त आ सकती है।’ कोई मेडिकल इमरजेंसी हो सकती है, अचानक घर की मरम्मत की जरूरत पड़ सकती है, शादी के खर्चे हो सकते हैं या कुछ भी और जरूरत पड़ सकती है।

जब अचानक कोई बड़ा खर्च आ पड़े तो क्या करें? ऐसी स्थिति में काम आता है इमरजेंसी लोन।

ऐसे वक्त में बैंक या NBFC (नॉन-बैंकिंग फाइनेंशियल कंपनी) से लोन लेना ही प्रैक्टिकल विकल्प है। लेकिन सबसे बड़ी चुनौती जरूरत के समय पैसा मिलना है। अक्सर डॉक्यूमेंट्स पूरे न हों या प्रक्रिया की जानकारी न हो तो लोन रिजेक्ट हो सकता है या इसमें बहुत देरी हो सकती है।

इसलिए आज हम ‘आपका पैसा‘ कॉलम में इमरजेंसी लोन की बात करेंगे। साथ ही जानेंगे कि-

- इमरजेंसी लोन लेने का सही तरीका क्या है?

- इसके लिए कौन से डॉक्यूमेंट्स जरूरी होते हैं?

सवाल- इमरजेंसी लोन क्या है और यह सामान्य लोन से कैसे अलग है?

जवाब- ये एक ‘अनसिक्योर्ड पर्सनल लोन’ है, जिसे विशेष रूप से इमरजेंसी के लिए डिजाइन किया गया है। सामान्य होम लोन या कार लोन में लंबे कागजी काम और संपत्ति के मूल्यांकन की जरूरत होती है, जिसमें हफ्तों लग सकते हैं। इसके विपरीत इमरजेंसी लोन पूरी तरह से डिजिटल और पेपरलेस प्रक्रिया है। आजकल फिनटेक कंपनियां और बैंक ‘प्री-अप्रूव्ड’ लोन का विकल्प देते हैं। इनके पास पहले से आपकी क्रेडिट हिस्ट्री होती है, जिससे आवेदन के 5 से 15 मिनट के भीतर पैसा बैंक खाते में पहुंच जाता है। इसकी सबसे बड़ी खूबी यह है कि इसमें आपको कोई गारंटी देने या कुछ भी गिरवी रखने की जरूरत नहीं होती है।

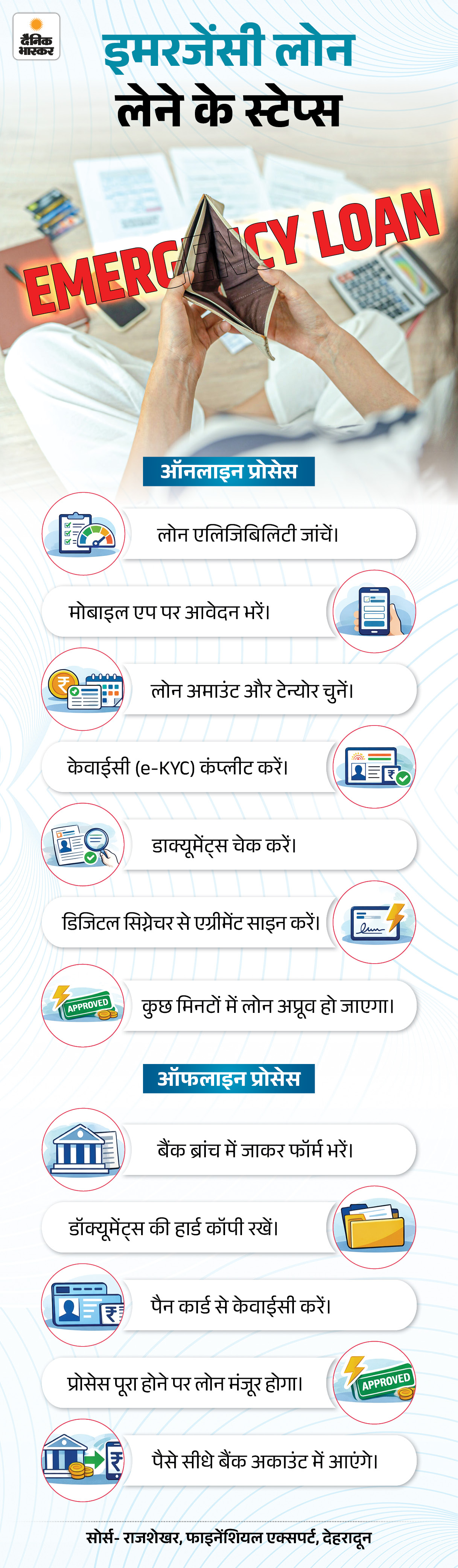

सवाल- इमरजेंसी लोन मिलने में कितना समय लग सकता है?

जवाब- यह कई बातों पर निर्भर करता है। जैसे लेंडर (उधार देने वाला बैंक या वित्तीय संस्था) कौन है, लोन किस प्रकार का है और उस लेंडर की डिस्बर्सल (अकाउंट में लोन अमाउंट क्रेडिट होने की प्रोसेस) प्रक्रिया कितनी तेज है। जल्दी लोन पाने के लिए पूरी प्रक्रिया ग्राफिक्स में देखिए-

अगर आपके पास आधार से लिंक मोबाइल नंबर और पैन कार्ड है, तो ‘लोन वेरिफिकेशन’ में बहुत कम समय लगेगा।

सवाल- इमरजेंसी लोन को कहां खर्च किया जा सकता है?

जवाब- इसकी कोई ‘एंड-यूज’’ पाबंदी नहीं होती, यानी बैंक उधारकर्ता से यह नहीं पूछता कि वह पैसा कहां खर्च करेगा। हालांकि, इसका उपयोग विवेकपूर्ण तरीके से केवल अनिवार्य स्थितियों में ही करना चाहिए। आमतौर पर इसका इस्तेमाल इन कामों के लिए होता है-

- मेडिकल इमरजेंसी

- वाहन की मरम्मत

- घर की मरम्मत

- एजुकेशन फीस

- कोई अनहोनी

- अचानक यात्रा

- फैमिली इमरजेंसी

सवाल- इमरजेंसी लोन कितने प्रकार के होते हैं?

जवाब- इमरजेंसी के लिए कई तरह के लोन विकल्प उपलब्ध हैं। इनमें पर्सनल लोन, क्रेडिट कार्ड कैश एडवांस, सैलरी एडवांस और डिजिटल इंस्टेंट लोन प्रमुख हैं।

पर्सनल लोन- यह पॉपुलर और आसान तरीका है। इसमें ब्याज दर 10.50% से 24% तक हो सकती है।

क्रेडिट कार्ड लोन- क्रेडिट कार्ड की लिमिट पर मिलने वाले लोन की प्रक्रिया तेज होती है, क्योंकि इसमें कोई नया डॉक्यूमेंट नहीं देना होता है।

गोल्ड लोन- अगर आपका सिबिल स्कोर खराब है, तो घर में रखे सोने पर 30 मिनट में लोन मिल सकता है।

सैलरी एडवांस लोन- कई कंपनियां और एप्स सैलरी के आधार पर छोटा लोन (शॉर्ट टर्म) देते हैं।

डिजिटल इंस्टेंट लोन- मोबाइल एप में आधार-पैन से डिजिटल KYC होती है और मिनटों में अप्रूवल मिल जाता है। इसमें आमतौर पर 5,000 से 2 लाख रुपए तक का छोटा लोन मिल सकता है।

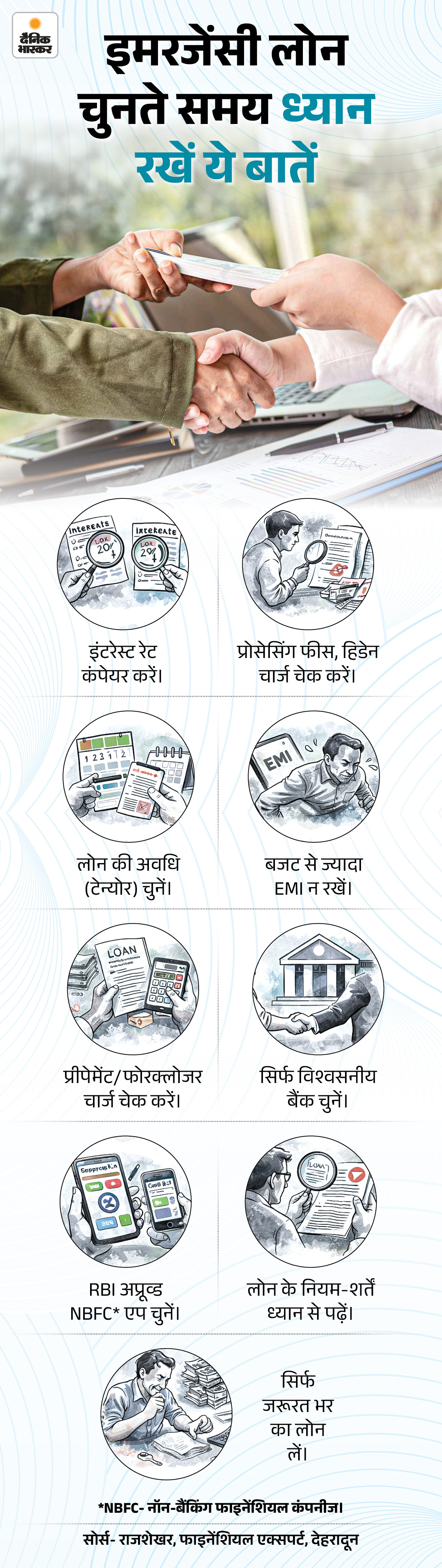

सवाल- सही इमरजेंसी लोन का चुनाव कैसे करें?

जवाब- इसके लिए कुछ बातों का खास ख्याल रखना जरूरी है। डिटेल ग्राफिक्स में देखिए-

सवाल- अगर CIBIL स्कोर कम है, क्या तब भी इमरजेंसी लोन मिल सकता है?

जवाब- CIBIL स्कोर कम (600 से नीचे) होने पर बड़े बैंक लोन देने से कतराते हैं। ऐसे में ‘पियर-टू-पियर’ (P2P) लेंडिंग प्लेटफॉर्म या NBFC एप्स का रुख कर सकते हैं। ये केवल CIBIL स्कोर नहीं देखते, बल्कि उधारकर्ता के यूटिलिटी बिल भुगतान और बैंकिंग ट्रांजैक्शन के आधार पर लोन देते हैं।

हालांकि, CIBIL स्कोर कम होने पर ब्याज दर थोड़ी ज्यादा चुकानी पड़ सकती है। इसके अलावा गोल्ड लोन एक बेहतरीन विकल्प है, जहां CIBIL स्कोर की अहमियत न के बराबर होती है।

सवाल- लोन लेते समय ‘प्रोसेसिंग फीस’ और ‘फोरक्लोजर चार्ज’ पता करना क्यों जरूरी है?

जवाब- आमतौर पर कर्ज लेते समय लोग सिर्फ ब्याज दर देखते हैं, लेकिन इमरजेंसी लोन में हिडेन चार्ज भी आपकी जेब ढीली कर सकते हैं। प्रोसेसिंग फीस आमतौर पर लोन राशि का 1-5% तक होती है, जो लोन डिस्बर्स (अकाउंट में रुपए ट्रांसफर होने की प्रक्रिया) होते समय ही काट ली जाती है। वहीं, ‘फोरक्लोजर चार्ज’ वह चार्ज है, जो बैंक तब वसूलते हैं, जब आप समय से पहले लोन बंद करना चाहते हैं।

इमरजेंसी लोन लेते समय हमेशा ऐसे लेंडर चुनें, जिनकी प्रोसेसिंग फीस कम हो और जो 6 महीने बाद ‘जीरो फोरक्लोजर’ की सुविधा देते हों। इससे आप भविष्य में ब्याज का बोझ कम कर सकेंगे।

सवाल- डिजिटल लोन एप्स से लोन लेते समय फ्रॉड से कैसे बचें?

जवाब- प्ले स्टोर पर हजारों लोन एप्स मौजूद हैं, जिनमें से कई फ्रॉड और असुरक्षित हैं। सुरक्षा के लिए हमेशा इन बातों का ध्यान रखें-

- चेक करें कि एप ‘RBI रजिस्टर्ड NBFC’ के साथ पार्टनरशिप में है या नहीं।

- लोन डिस्बर्स होने से पहले कोई ‘फाइल चार्ज’ या ‘एडवांस मनी’ न दें।

- वैध कंपनियां अपना शुल्क लोन राशि से ही काटती हैं, अलग से पैसे नहीं मांगती हैं।

- एप को अपने कॉन्टैक्ट लिस्ट या गैलरी का एक्सेस देने से बचें।

- हमेशा एप की रेटिंग देखें और यूजर रिव्यू पढ़ें।

- अगर कोई एप 7 दिन का लोन दे रहा है, तो सावधान हो जाएं। ये अक्सर रिकवरी के लिए प्रताड़ित करते हैं।

……………… ये खबर भी पढ़िए आपका पैसा- क्या होम लोन का प्रीपेमेंट करना सही है: ब्याज के पैसे बचेंगे, लेकिन कैश क्रंच का डर भी, एक्सपर्ट से जानें फायदे-नुकसान

हर व्यक्ति का सपना होता है कि उसका एक अपना घर हो। इस सपने को साकार करने के लिए ज्यादातर लोग ‘होम लोन’ लेते हैं और सालों तक EMI चुकाते रहते हैं। इस तरह लंबे समय में आप लिए गए कर्ज का तकरीबन चार गुना पैसा बैंक को देते हैं। आगे पढ़िए…

[ad_2]

आपका पैसा- जरूरत पर लें इमरजेंसी लोन: जानें कहां और कैसे करें अप्लाई, लोन लेने की पूरी प्रोसेस, फ्रॉड लोन एप्स से बचाव के टिप्स